QuestMobile2026 APP流量竞争新特征:半数行业前三玩家切走八成流量,视频娱乐总时长逼近四成,AI成最大变量!

跟着Mr.QM,“赢”战移动互联网!宝子们好,上周跟大家分享了“2026年短剧行业洞察报告”,可以看到,短剧行业月活用户规模已达到7.18亿,不过,行业格局正在剧烈洗牌,一方面,短剧独立APP和短剧微信小程序之间的渠道竞争已经白热化,另一方面,短剧三大核心赛道形成并加速差异化发展,核心玩家如何选择?值得各方注意。

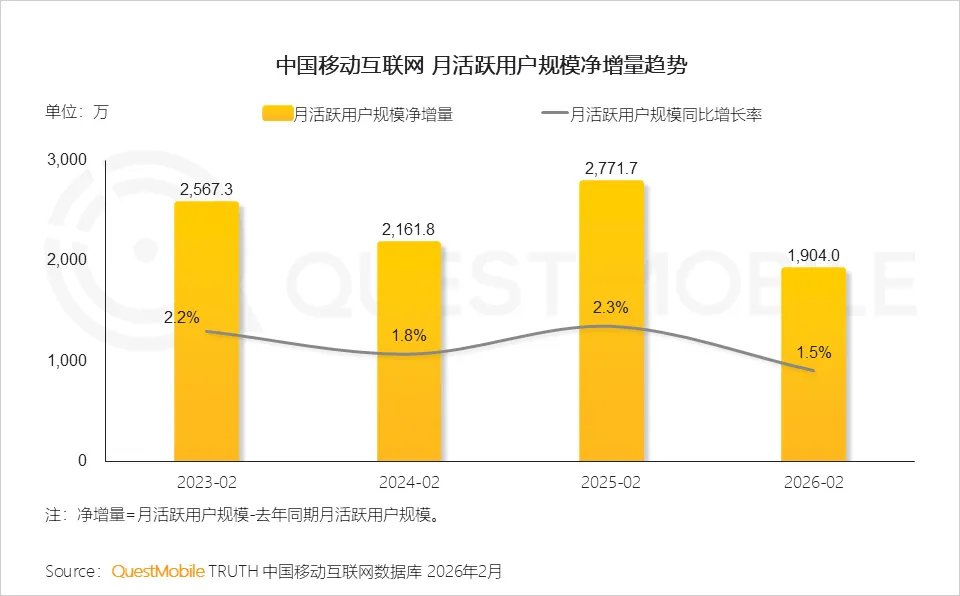

继续咱们的每周深度解读😎今天给大家分享一下2026年APP流量竞争新特征。QuestMobile数据显示,2026年2月,移动互联网月活用户规模净增量为1904.0万,这已是过去一年半里第三次跌破2000万(前两次分别为2025年12月、2024年7月),这意味着过去几年由宏观经济回暖、短视频应用爆发以及AI技术革新带动的快速增长,正在进入新阶段:一个由AI驱动、场景化落地的差异化增长时代正式到来。

2026年头两个月的用户变化情况体现了这一趋势。AIGC、短视频、终端天气等行业月活用户单月净增约1.98亿、1.02亿、0.81亿,位居前三位;WiFi、应用商店、聚合视频等工具类应用单月分别下降了0.66亿、0.38亿、0.23亿,位居前三位。

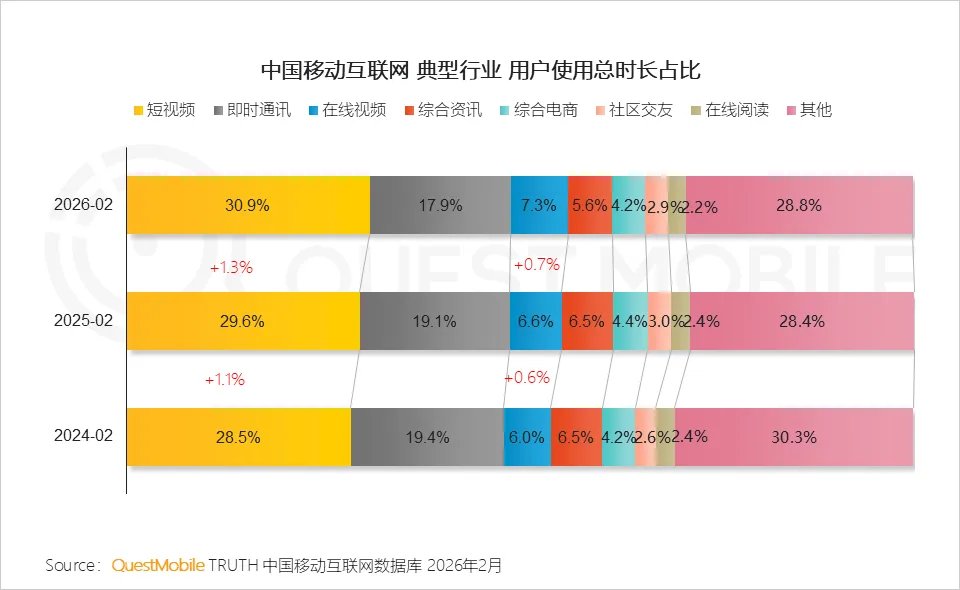

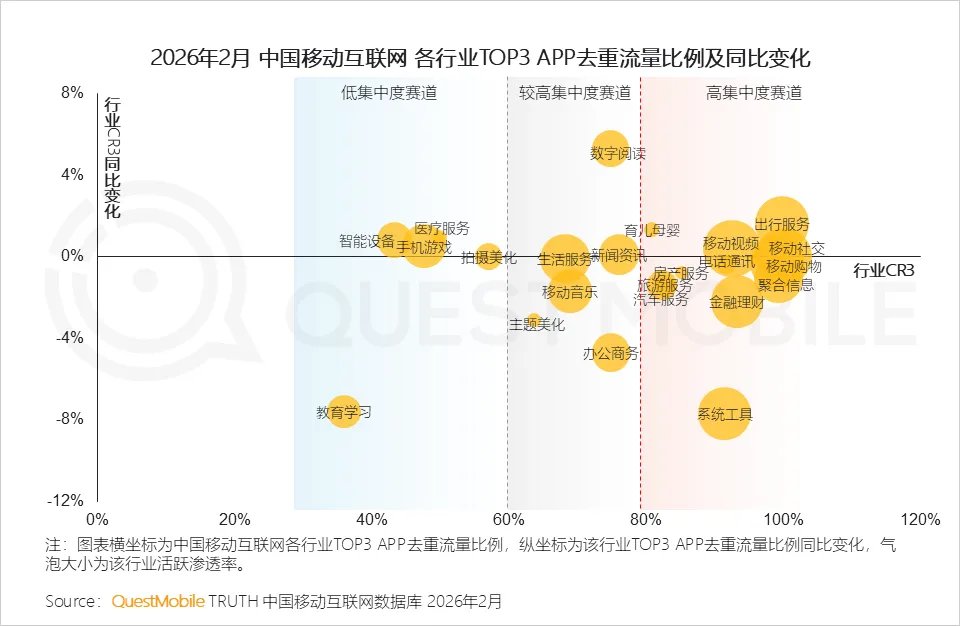

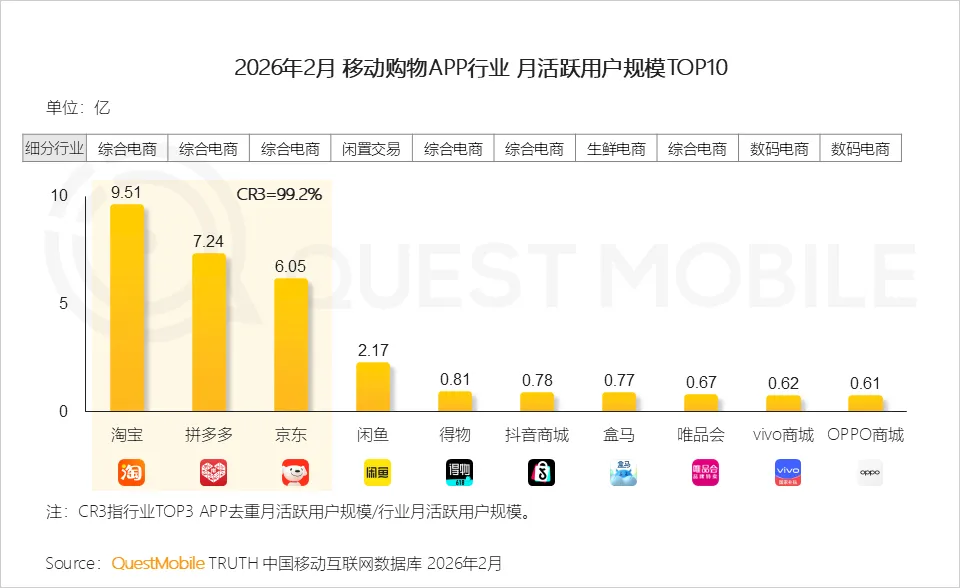

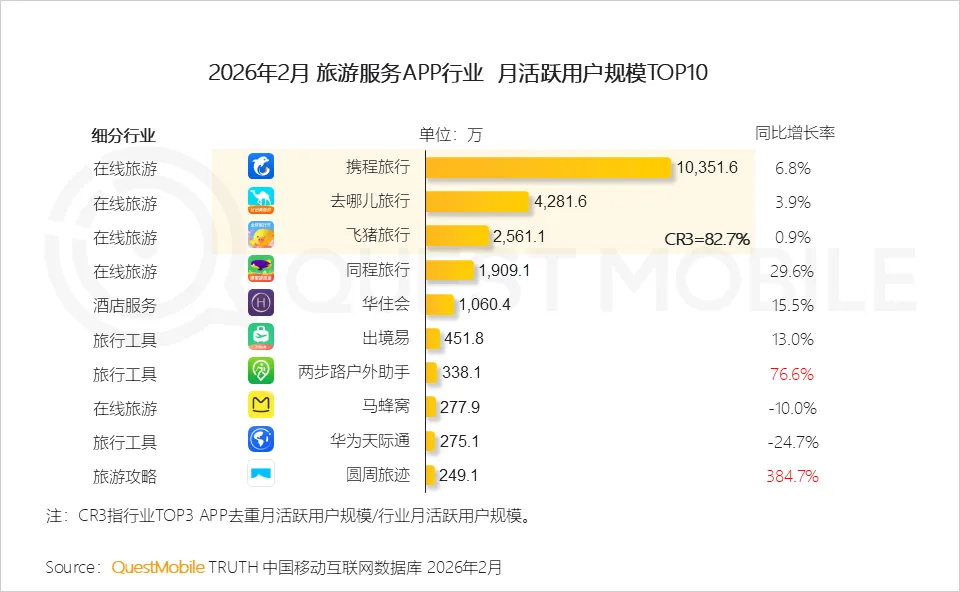

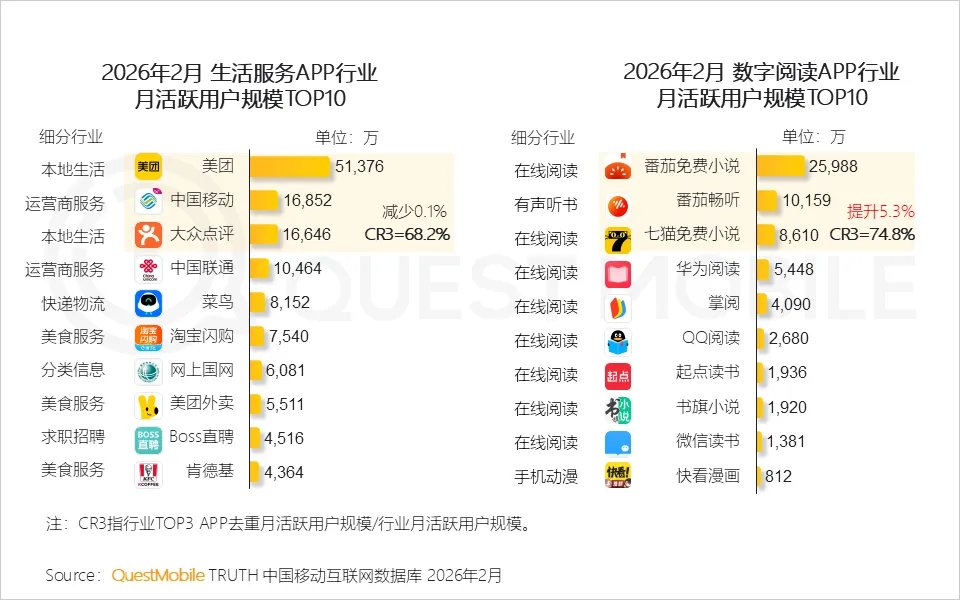

同时,用户时长加速向视频娱乐领域集中,2月份,短视频和在线视频的用户使用总时长占比已经逼近四成,分别达到了30.9%、7.3%,同比变化分别提升了1.3%和0.7%。不同行业内的竞争态势同样如此,2月份,一半行业TOP3 APP的去重流量占该行业总流量超八成比例,其中,移动购物、旅游服务TOP3 APP去重月活跃用户规模占行业月活跃用户规模分别为99.2%、82.7%。

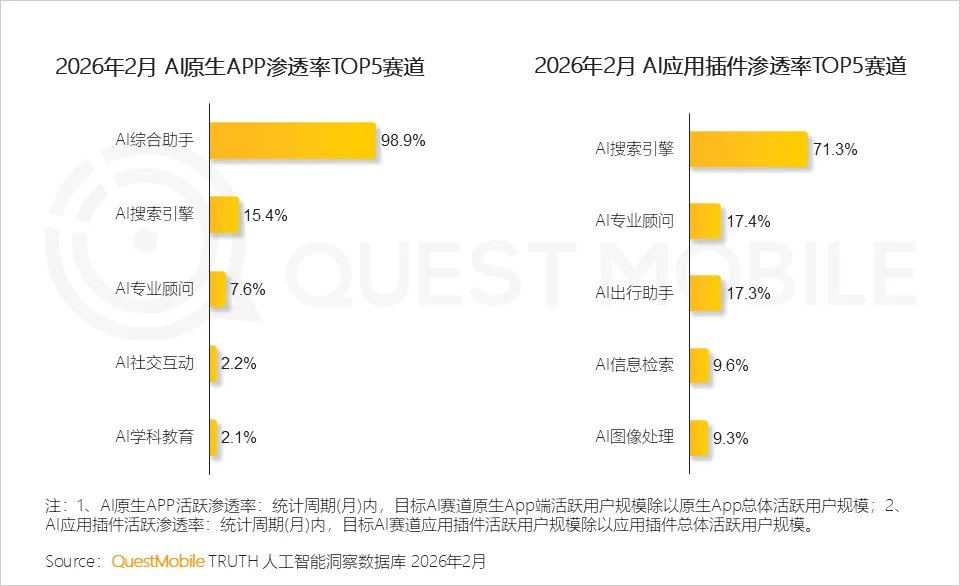

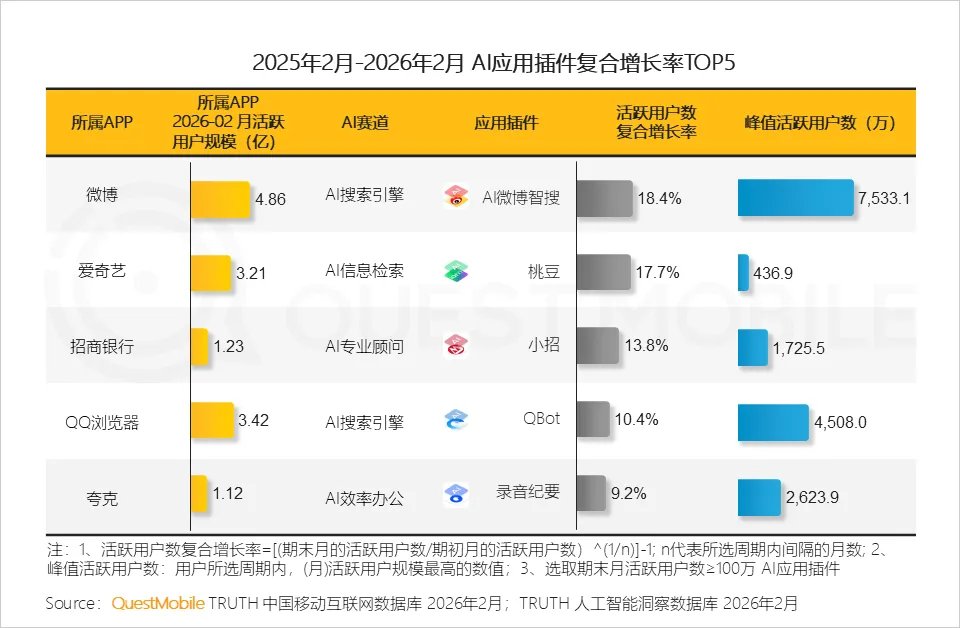

在此背景下,流量竞争呈现出了三大趋势。一方面,AI已经成为流量格局的“变量”,从头部到中长尾、新兴玩家如“过江之鲫”一般扎堆落地,加速了用户渗透和落地,原生AI应用中综合助手渗透率超98%,插件式AI在搜索引擎领域渗透率达到71.3%。

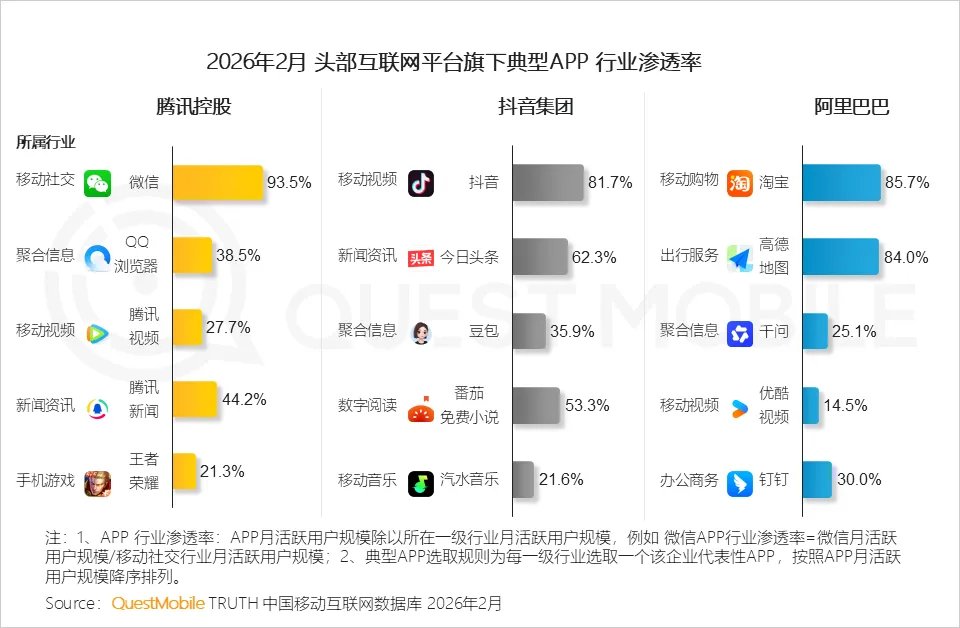

另一方面,头部玩家加速构建“平台矩阵式护城河”,腾讯控股、抖音集团、阿里巴巴分别依托微信(行业渗透率93.5%)、抖音(行业渗透率81.7%)和淘宝(行业渗透率85.7%)的高渗透率,延展出各自在其他领域中的优势应用矩阵。

第三,智能设备APP行业流量集中度较低,TOP3 APP去重月活跃用户规模占行业月活跃用户规模为43.3%,显示出了巨大的新增机会,这背后与“硬件+软件”构筑起的天然护城河导致用户迁移难度较高、用户忠诚度较高有关……

具体如何抓住这些变化趋势带来的机会?不妨看报告吧。

另外,各位宝子们,微信公号改版了,请给Mr.QM加个星,才可以第一时间收到最新文章!无以为报,给您笑一个😁

2026年 APP流量竞争新特征

APP流量竞争呈现

“存量博弈下的生态重构”特征

3、AI正成为流量格局的“新变量”:原生AI应用中综合助手渗透率超98%,插件式AI在搜索引擎、专业顾问等领域加速普及,驱动用户行为重构

5、头部企业竞争已从单品比拼转向生态布局,腾讯、抖音、阿里凭借多业务协同构建高渗透率矩阵,形成“平台级流量护城河”

不同集中度赛道下的

流量竞争与运营策略分析

行业玩家集中度:高集中度赛道增长放缓,较高集中度赛道稳健发展,低集中度赛道仍具潜力,流量竞争转向场景深耕

QuestMobile数据显示,2026年2月中国移动互联网一半行业TOP3 APP的去重流量占该行业总流量超八成比例。

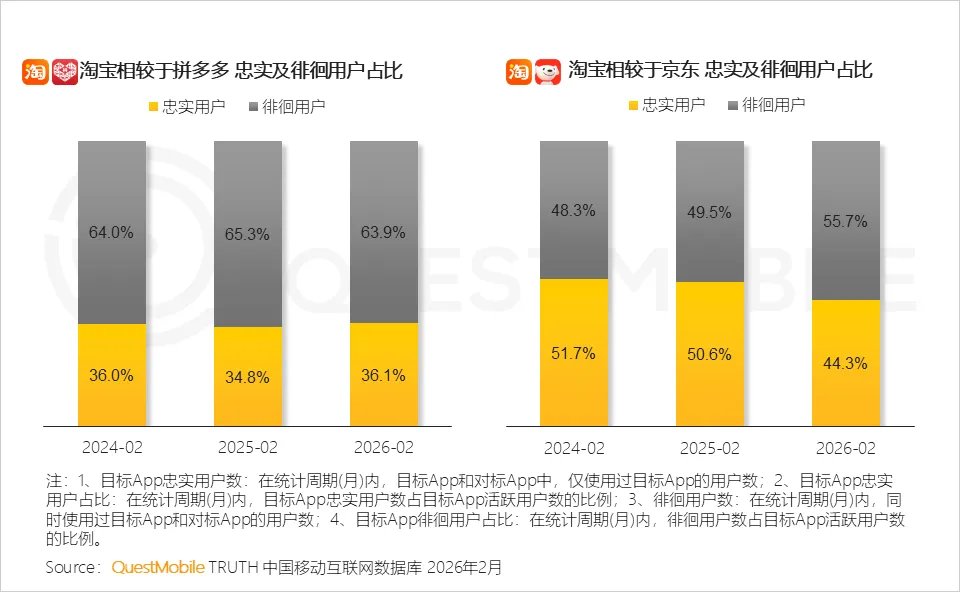

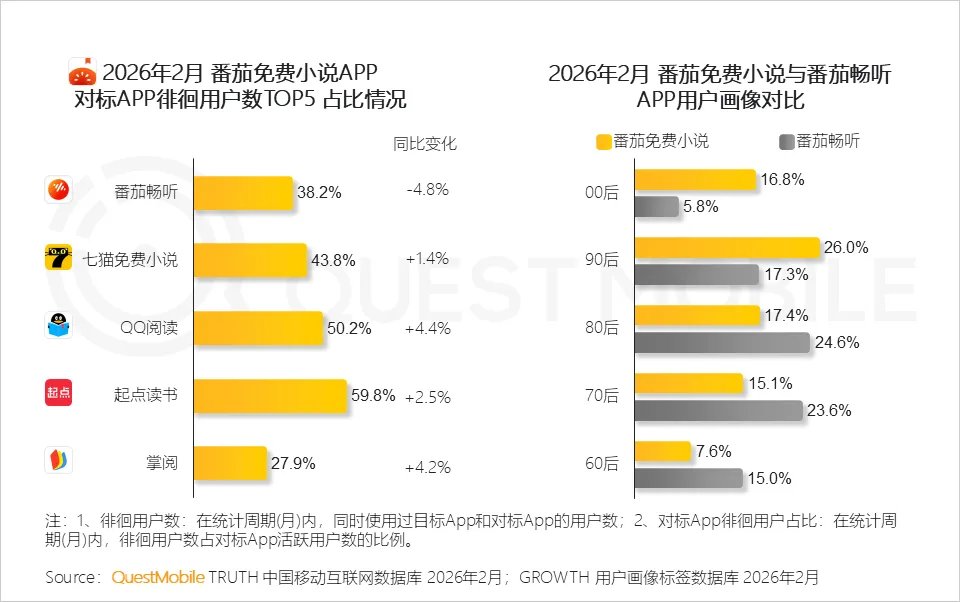

QuestMobile数据显示,淘宝相较于拼多多APP,其忠实用户比例较为稳定,但相较于京东APP,其忠实用户占比已变为44.3%,相应的淘宝与京东APP徘徊用户比例近三年提升7.4%。

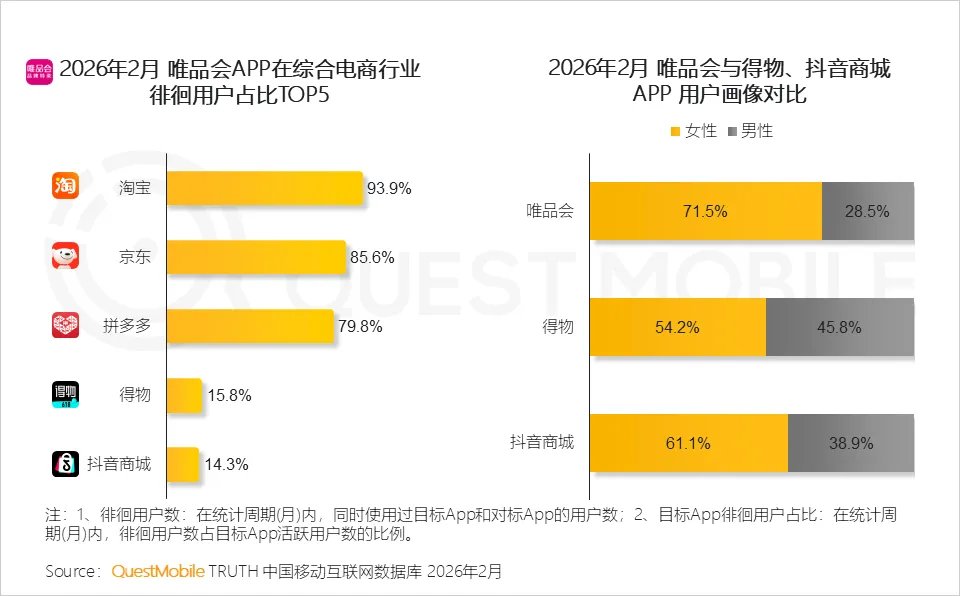

QuestMobile数据显示,截止2026年2月,唯品会与淘宝、京东、拼多多两两徘徊用户占比均在79%以上,表明其与头部TOP3APP形成了“共存”模式;与此同时,相较于得物、抖音商城,唯品会徘徊用户占比均在16%以内,突显其独特定位和差异化竞争优势。

QuestMobile数据显示,圆周旅迹25-35岁用户占比达72.1%,较行业平均高出30.2%;与点点(小红书旗下 AI APP)、十六番旅行、DJI Mimo等APP相似度较高。

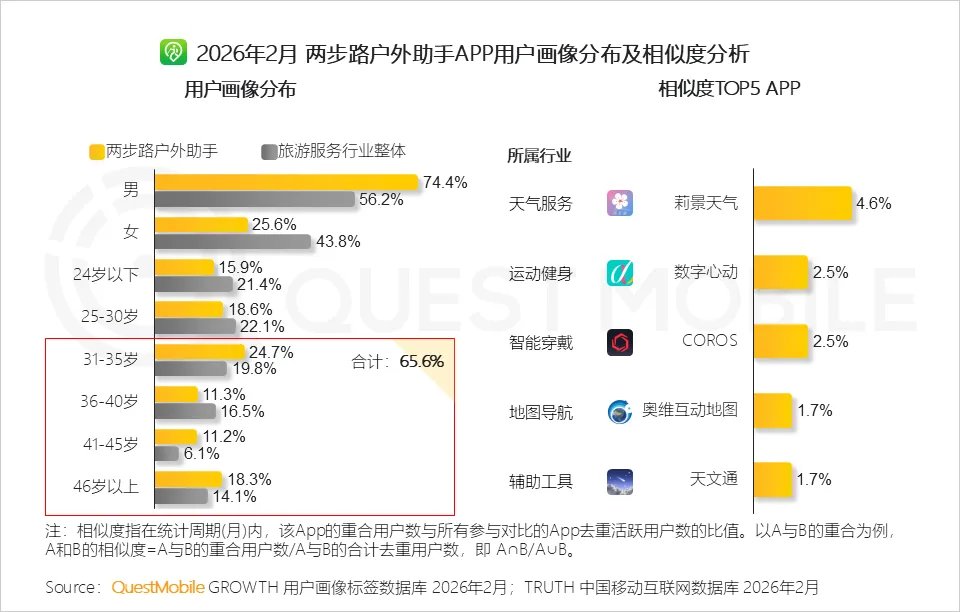

QuestMobile数据显示,使用两步路户外助手APP的用户,也在同步使用莉景天气、数字心动、COROS等APP,体现出该类人群在户外探险场景中与硬件设备、健康监测、环境感知等深度融合,构建了强功能依赖关系。

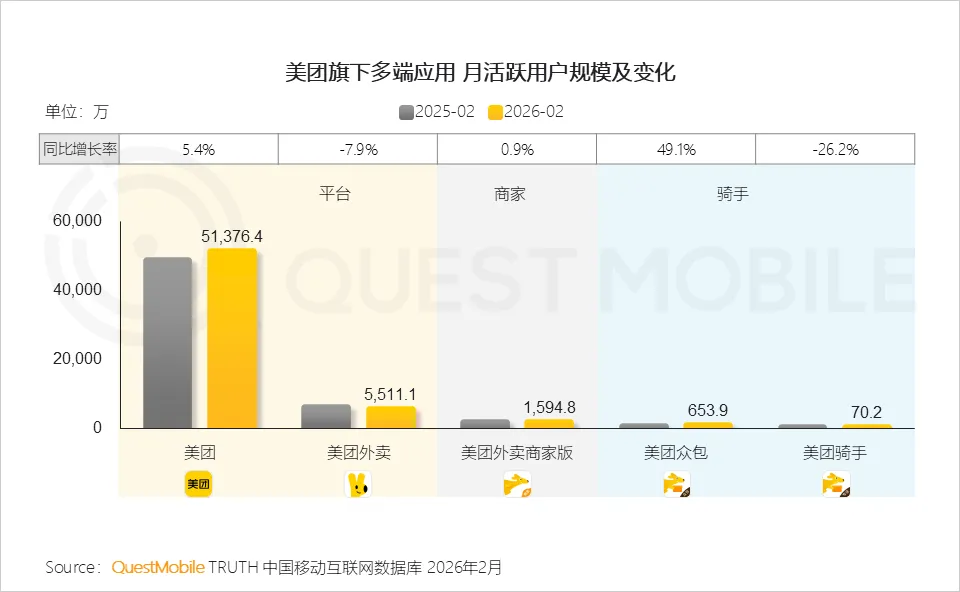

美团生态的流量峰值并非由单一端口驱动,而是呈现出用户、商家、骑手三方协同共振的增长模式, QuestMobile数据显示,2025年7月,美团APP月活达到5.25亿,美团外卖、美团众包及美团骑手APP也同步迎来活跃高峰,美团外卖商家版APP在9月达到1723.1万,显示平台服务链条全面激活。

美团用户入口向主站集中,美团外卖APP月活跃用户规模同比下滑7.9%;众包骑手替代全职骑手成为增长主力。

3、低集中度赛道

3.1 用户忠诚度驱动下的低集中度:智能设备APP行业CR3仅43.3%,市场分散,各平台相较头部应用忠实用户占比普遍超70%,显示用户忠诚度高、跨平台迁移意愿低

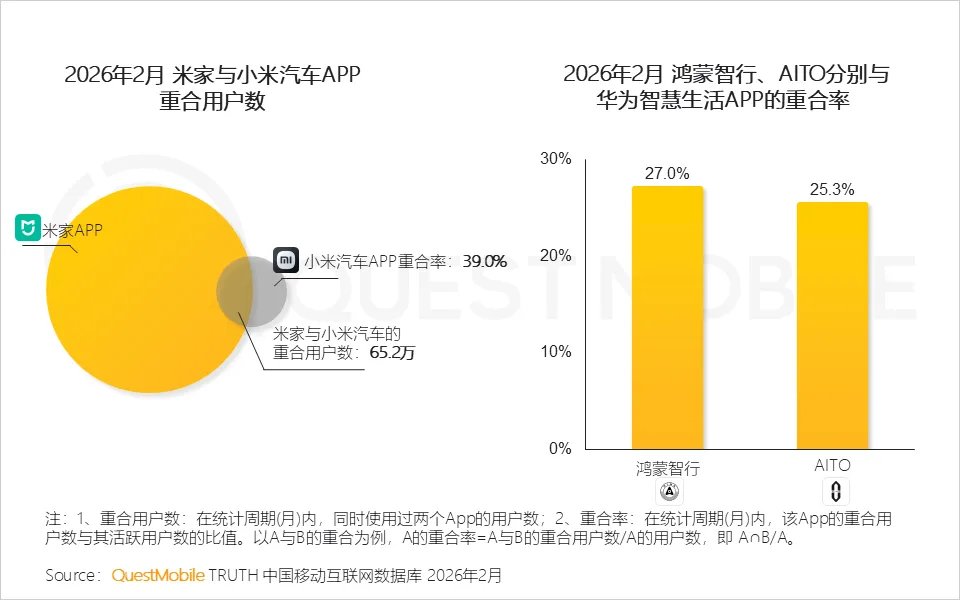

QuestMobile数据显示,千问APP宣布接入阿里生态次月,与高德地图、淘宝闪购、飞猪APP重合用户规模分别环比提升499%、598%和359%。

4.2 AI插件在社交内容、视频娱乐、金融、办公等场景广泛应用,AI微博智搜、桃豆、小招等插件分别引领各领域创新

特别提示:

近期网络上出现了不少机构和个人账号为了吸引流量并炮制耸人听闻的标题和话题,在未经确认、授权的情况下,便以QuestMobile名义发布数据,其中甚至有不少数据是瞎编的(可能包括AI生成内容),给行业和大众带来了严重的误导。在此,Mr.QM想郑重提醒两点:1.阅读QuestMobile报告请认准官方渠道,引用、发布前请与我们联系、确认;2.互联网不是法外之地,造谣是要承担法律责任。还请大家尊重行业,尊重数据。

精选推荐

END

Vip@questmobile.com.cn

(86) 186 1038 8822

扫码联系客服

Janice.shi@questmobile.com.cn

(86) 186 1167 4520

扫码联系客服

(86) 157 0119 3545

扫码联系客服